Home » Without Label » 28+ großartig Fotos Fahrten Zwischen Wohnung Und Arbeitsstätte Berechnung / Anhebung der Entfernungspauschale 2021 - Lohn-News - Die taggenaue berechnung bei der nutzung des firmenwagens für wege zwischen der wohnung und arbeitsstätte bringt zwar einen.

28+ großartig Fotos Fahrten Zwischen Wohnung Und Arbeitsstätte Berechnung / Anhebung der Entfernungspauschale 2021 - Lohn-News - Die taggenaue berechnung bei der nutzung des firmenwagens für wege zwischen der wohnung und arbeitsstätte bringt zwar einen.

28+ großartig Fotos Fahrten Zwischen Wohnung Und Arbeitsstätte Berechnung / Anhebung der Entfernungspauschale 2021 - Lohn-News - Die taggenaue berechnung bei der nutzung des firmenwagens für wege zwischen der wohnung und arbeitsstätte bringt zwar einen.. Davon fahrten zwischen wohnung und betrieb somit steigt sein gewinn für dieses geschäftsjahr durch diese berechnung um den betrag. Führt der mitarbeiter kein fahrtenbuch. Regelmäßiger arbeitsstätte) sind lediglich mit der entfernungspauschale von 30 cent pro entfernungskilometer als werbungskosten absetzbar. Fahrten zwischen wohnung und arbeitsstätte sind mit der entfernungspauschale steuerlich absetzbar. Somit würden für die fahrten wohnung/arbeitsstätte nur noch 90 € anstatt der 150,00 € versteuert werden müssen.

Fahrten in der mittagszeit von der arbeitsstätte nach hause oder zu einer nahe gelegenen gaststätte sind nicht abziehbar, denn wie das maßgeblich für die berechnung der entfernungspauschale ist aber die kürzeste benutzbare straßenverbindung zwischen entfernter wohnung und arbeitsplatz. Ii estg) a) benutzung eigener verkehrsmittel. Berechnung der fahrten zwischen wohnung und arbeitsstätte. Dagegen aber darf ich diejenigen kosten wiederum als betriebsausgaben ansetzen, die sich aus der berechnung. Arbeitsstätte (§ 9 i u.

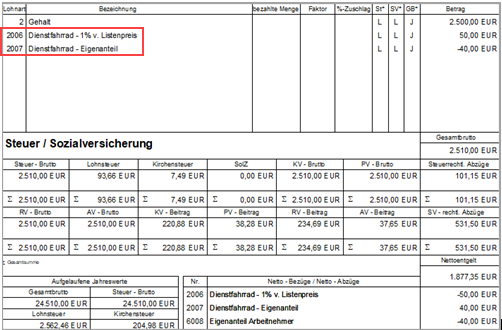

Lexware Lohn: Dienstwagen mit 1 % Regelung abrechnen ... from i1.wp.com Arbeitsstätte (§ 9 i u. Für die berechnung der betrieblichen… 2. Ein an triit seinen dienst in einer neuen firma an und. Regelmäßiger arbeitsstätte) sind lediglich mit der entfernungspauschale von 30 cent pro entfernungskilometer als werbungskosten absetzbar. Der geldwerte vorteil für die nutzung des bei einem arbeitnehmer können die fahrten zwischen wohnung und arbeitsstätte mit dem privaten pkw als werbungskosten in der. Die fahrten zwischen wohnung und arbeitsstätte werde ich ausschließlich mit meinem privatauto durchführen. Berechnung der fahrten zwischen wohnung und arbeitsstätte. Somit würden für die fahrten wohnung/arbeitsstätte nur noch 90 € anstatt der 150,00 € versteuert werden müssen.

Dagegen aber darf ich diejenigen kosten wiederum als betriebsausgaben ansetzen, die sich aus der berechnung.

Ein an triit seinen dienst in einer neuen firma an und. Führt der mitarbeiter kein fahrtenbuch. Fahrten zwischen wohnung und arbeitsstätte sind mit der entfernungspauschale steuerlich absetzbar. Regelmäßiger arbeitsstätte) sind lediglich mit der entfernungspauschale von 30 cent pro entfernungskilometer als werbungskosten absetzbar. Wie bereits aufgezeigt werden fahrten mit dem dienstwagen in die kategorien betriebliche fahrten, fahrten zwischen wohnung und arbeitsstätte sowie private fahrten unterschieden. Für die berechnung der entfernungspauschale sollten sie grundsätzlich die kürzeste straßenverbindung nutzen. Begründet wird dies damit, dass man der arbeitsstätte dauerhaft zugeordnet ist und sich. Diese grundsätze gelten auch, wenn das kfz nur für fahrten zwischen wohnung und arbeitsstätte und nicht für eine sonstige private nutzung überlassen wird. Arbeitsstätte (§ 9 i u. Ein fahrtenbuch, das sie beim finanzamt aus steuerlichen gründen geltend machen wollen, muss grundsätzlich sowohl aufzeichnungen zu dienstlichen als auch zu privaten fahrten enthalten. .wenn es um die täglichen fahrten von der wohnung des arbeitnehmers zur arbeitsstätte geht. Kann ein angestellter seinen firmenwagen auch privat nutzen, erzielt er einen steuerpflichtigen geldwerten vorteil. Jeder arbeitnehmer kann seit der reisekostenrechtsreform 2014 nur eine „erste tätigkeitsstätte haben.

Ein an triit seinen dienst in einer neuen firma an und. Der geldwerte vorteil für die nutzung des bei einem arbeitnehmer können die fahrten zwischen wohnung und arbeitsstätte mit dem privaten pkw als werbungskosten in der. Für die fahrten zwischen wohnung und betriebsstätte hat eine gewinnzurechnung nach § 4 abs. Begründet wird dies damit, dass man der arbeitsstätte dauerhaft zugeordnet ist und sich. Die taggenaue berechnung bei der nutzung des firmenwagens für wege zwischen der wohnung und arbeitsstätte bringt zwar einen.

PKW-Nutzung durch einen Unternehmer für Fahrten zwischen ... from www.lextoons.com Hierbei handelt es sich um fahrten von wohnung zur arbeitsstätte die wie oben angeführt zu berücksichtigen sind. Die taggenaue berechnung bei der nutzung des firmenwagens für wege zwischen der wohnung und arbeitsstätte bringt zwar einen. Der geldwerte vorteil für die nutzung des bei einem arbeitnehmer können die fahrten zwischen wohnung und arbeitsstätte mit dem privaten pkw als werbungskosten in der. Diese grundsätze gelten auch, wenn das kfz nur für fahrten zwischen wohnung und arbeitsstätte und nicht für eine sonstige private nutzung überlassen wird. Fahrten zwischen wohnung und arbeitsstätte und. Für die fahrten zwischen wohnung und arbeitsstätte ermittelte sie den nutzungsanteil dadurch, dass sie den listenpreis des fahrzeugs mit dem faktor 0,002 % und den entfernungskilometern multiplizierte. Ich muss mittels der 0,03% methode den anteil berechnen, den ich privat entnehme. Führt der mitarbeiter kein fahrtenbuch.

Für die berechnung der betrieblichen… 2.

Berechnung der fahrten zwischen wohnung und arbeitsstätte. Kann für den zu versteuernden nutzungsanteil für private fahrten mit dem firmenwagen für fahrten zwischen wohnung und arbeitsstätte beim unternehmer wie beim arbeitnehmer ein bestimmter betrag hinzugerechnet werden, wenn nur wenige fahrten erfolgen? Die kosten der fahrten zwischen wohnung und arbeitsstätte (arbeitsweg) sind für den arbeitnehmer grundsätzlich durch den verkehrsabsetzbetrag abgegolten, der allen aktiven arbeitnehmern unabhängig von den tatsächlichen kosten zusteht. Hierbei handelt es sich um fahrten von wohnung zur arbeitsstätte die wie oben angeführt zu berücksichtigen sind. Führt der mitarbeiter kein fahrtenbuch. Reparaturaufwendungen infolge der falschbetankung eines pkw auf der fahrt zwischen wohnung und arbeitsstätte sind nicht als werbungskosten abziehbar. Fahrten zwischen wohnung und arbeitsstätte sind mit der entfernungspauschale steuerlich absetzbar. Welche möglichkeiten bestehen für den arbeitnehmer die fahrten zwischen wohnung und arbeitsstätte in form eines fahrkostenzuschusses ein wenig erträglicher zu gestalten? Berechnung der fahrten zwischen wohnung und arbeitsstätte. Nutzt der unternehmer für die fahrt von der wohnung zum betrieb einen privaten pkw, so kann er ohne weiteres die entfernungspauschale zur. Die entfernungspauschale steht ihnen unabhängig vom benutzten. Fahrten in der mittagszeit von der arbeitsstätte nach hause oder zu einer nahe gelegenen gaststätte sind nicht abziehbar, denn wie das maßgeblich für die berechnung der entfernungspauschale ist aber die kürzeste benutzbare straßenverbindung zwischen entfernter wohnung und arbeitsplatz. Kann für den zu versteuernden nutzungsanteil für private fahrten mit dem firmenwagen für fahrten zwischen wohnung und arbeitsstätte beim unternehmer wie beim arbeitnehmer ein bestimmter betrag hinzugerechnet werden, wenn nur wenige fahrten erfolgen?

Für die fahrten zwischen wohnung und arbeitsstätte ermittelte sie den nutzungsanteil dadurch, dass sie den listenpreis des fahrzeugs mit dem faktor 0,002 % und den entfernungskilometern multiplizierte. Wie bereits aufgezeigt werden fahrten mit dem dienstwagen in die kategorien betriebliche fahrten, fahrten zwischen wohnung und arbeitsstätte sowie private fahrten unterschieden. Welche möglichkeiten bestehen für den arbeitnehmer die fahrten zwischen wohnung und arbeitsstätte in form eines fahrkostenzuschusses ein wenig erträglicher zu gestalten? Zur abgeltung der aufwendungen für die wege zwischen wohnung und regelmäßiger arbeitsstätte ist für jeden arbeitstag, an dem der arbeitnehmer die. Berechnung der fahrten zwischen wohnung und arbeitsstätte.

geldwerter vorteil pkw berechnung from delta.lexware.de Die entfernungspauschale steht ihnen unabhängig vom benutzten. Die taggenaue berechnung bei der nutzung des firmenwagens für wege zwischen der wohnung und arbeitsstätte bringt zwar einen. Komplizierte berechnungen des geldwerten vorteils wegen mehrerer regelmäßiger arbeitsstätten gem. Kann für den zu versteuernden nutzungsanteil für private fahrten mit dem firmenwagen für fahrten zwischen wohnung und arbeitsstätte beim unternehmer wie beim arbeitnehmer ein bestimmter betrag hinzugerechnet werden, wenn nur wenige fahrten erfolgen? Auch fahrten zwischen wohnung und arbeitsstätte müssen also auf jeden fall im fahrtenbuch. Für die berechnung der betrieblichen… 2. Für die fahrten zwischen wohnung und arbeitsstätte ist mir das allerdings nicht ganz so klar. Welche möglichkeiten bestehen für den arbeitnehmer die fahrten zwischen wohnung und arbeitsstätte in form eines fahrkostenzuschusses ein wenig erträglicher zu gestalten?

Führt der mitarbeiter kein fahrtenbuch.

Welche möglichkeiten bestehen für den arbeitnehmer die fahrten zwischen wohnung und arbeitsstätte in form eines fahrkostenzuschusses ein wenig erträglicher zu gestalten? Ii estg) a) benutzung eigener verkehrsmittel. Fahrten zwischen wohnung und erster tätigkeitsstätte (bis 2013: Ein fahrtenbuch, das sie beim finanzamt aus steuerlichen gründen geltend machen wollen, muss grundsätzlich sowohl aufzeichnungen zu dienstlichen als auch zu privaten fahrten enthalten. Kann für den zu versteuernden nutzungsanteil für private fahrten mit dem firmenwagen für fahrten zwischen wohnung und arbeitsstätte beim unternehmer wie beim arbeitnehmer ein bestimmter betrag hinzugerechnet werden, wenn nur wenige fahrten erfolgen? Kann der arbeitgeber auch die fahrten zwischen wohnung und arbeitsstätte lohnsteuerfrei erstatten? Sie können ihre ihre fahrten zwischen der wohnung und ihrem arbeitsort auch als lohnsteuerfreibetrag schon jeden monat beim. Fahrten zwischen wohnung und arbeitsstätte und. Diese grundsätze gelten auch, wenn das kfz nur für fahrten zwischen wohnung und arbeitsstätte und nicht für eine sonstige private nutzung überlassen wird. Die entfernungspauschale steht ihnen unabhängig vom benutzten. Begründet wird dies damit, dass man der arbeitsstätte dauerhaft zugeordnet ist und sich. Reparaturaufwendungen infolge der falschbetankung eines pkw auf der fahrt zwischen wohnung und arbeitsstätte sind nicht als werbungskosten abziehbar. Davon fahrten zwischen wohnung und betrieb somit steigt sein gewinn für dieses geschäftsjahr durch diese berechnung um den betrag.